Trong báo cáo thị trường tháng 4 vừa công bố, Quỹ đầu tư SGI Capital đánh giá, tăng trưởng kinh tế đang suy giảm nhanh chóng. GDP quý 1/2023 chỉ tăng 3.32% cùng nhiều chỉ báo vĩ mô suy yếu là kết quả của thắt chặt tín dụng và lãi suất cao 6 tháng vừa qua, cộng hưởng với tác động từ suy giảm kinh tế thế giới.

CẦN THẬN TRỌNG VỚI KỲ VỌNG LỢI NHUẬN NHÓM NGÂN HÀNG

Tốc độ tăng trưởng tín dụng 3 tháng đầu năm tiếp tục thấp đang là chỉ báo sớm của khả năng tăng trưởng kinh tế tiếp tục yếu trong 6 tháng tới.

Để hỗ trợ tăng trưởng, khơi thông dòng vốn, tháo gỡ khó khăn pháp lý đang kìm hãm thị trường bất động sản và trái phiếu, hàng loạt chính sách và hành động của Chính phủ và Ngân hàng Nhà nước gần đây đang là tâm điểm mang lại nhiều hy vọng: Quyết định số 313/QĐ-NHNN hạ lãi suất điều hành 0,5%-1%, chính thức đảo chiều chính sách tiền tệ từ thắt chặt sang nới lỏng hơn. Dự thảo sửa đổi thông tư 16 của Ngân hàng Nhà nước về trái phiếu.

Ngân hàng Nhà nước cũng đã nghiên cứu, đề xuất về chính sách giãn, hoãn nợ hỗ trợ đối với một số ngành nghề, lĩnh vực đang gặp khó khăn, sẽ ban hành thông tư hướng dẫn khi Chính phủ có nghị quyết về chính sách này.

Theo SGI, cầu tín dụng dù đang yếu, nhưng khi xu hướng lãi suất tiếp tục hạ, người đi vay và cả ngân hàng sẽ dần lạc quan hơn, giúp kinh tế và các kênh đầu tư có cơ sở tạo đáy và dần hồi phục. Thị trường tài chính thường phản ứng nhanh hơn thể hiện qua thanh khoản sẽ tăng dần và nỗi sợ đổ vỡ giảm bớt, mặt bằng định giá được nâng lên. Nhưng để dòng tiền ở lại và gia tăng trong thị trường, các doanh nghiệp cần thực sự tận dụng được cơ hội phục hồi và tăng trưởng trở lại.

Vì vậy, giai đoạn tới, tâm điểm của thị trường tài chính có thể sẽ xoay quanh câu chuyện các doanh nghiệp tận dụng cơ hội chính sách ra sao.

Mùa Đại hội cổ đông đang tới, kế hoạch kinh doanh 2023 và kết quả kinh doanh quý 1 đang hé mở. Quan sát cho thấy phần lớn các doanh nghiệp đặt kế hoạch kinh doanh năm 2023 tăng trưởng chậm lại so với 2022.

Tuy nhiên, các con số kế hoạch vẫn khá lạc quan đặc biệt là nhóm Ngân hàng với cùng kịch bản được đồng thuận là kinh tế chung và nhu cầu sẽ phục hồi vào nửa sau 2023. Với quyết tâm hỗ trợ từ Chính phủ và NHNN, kỳ vọng này là có cơ sở. Tuy vậy, với nhu cầu trong nước suy yếu, tỷ lệ vay nợ cao, tín dụng khó tăng trưởng, và khả năng kinh tế thế giới đi vào suy thoái trong nửa sau 2023, SGI thấy cần thận trọng với kỳ vọng này.

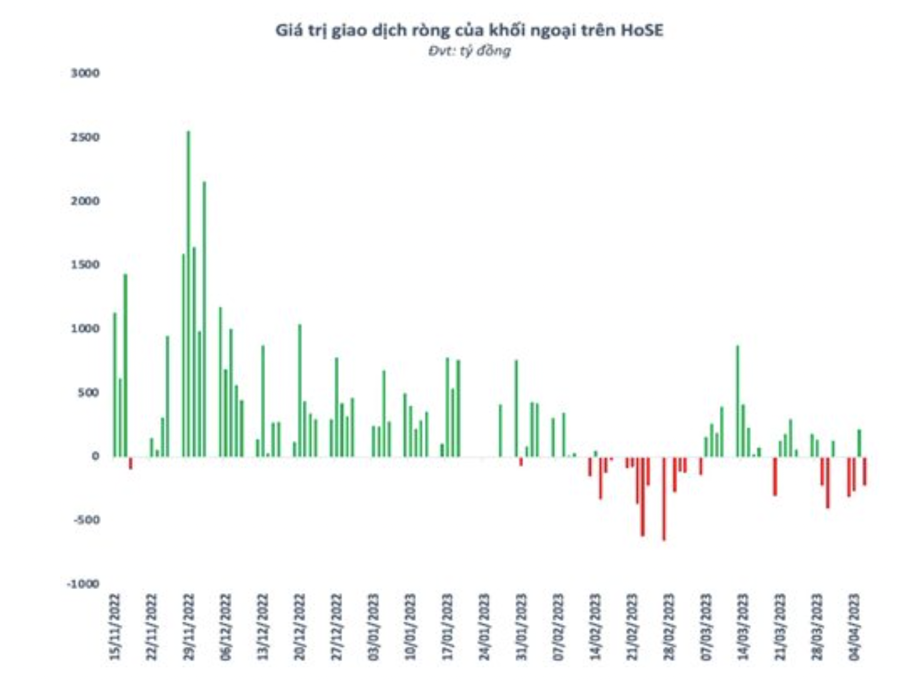

RỦI RO LỚN NHẤT LÀ QUỸ NGOẠI BÁN

Quỹ này cũng nhấn mạnh về ẩn số suy thoái kinh tế thế giới và rủi ro từ dòng tiền ngoại.

Thị trường chứng khoán Việt Nam dù chưa được ghi nhận là một thị trường mới nổi (EM) nhưng cũng đã hội nhập sâu rộng với dòng tiền đầu tư nước ngoài. Trong đó, rất nhiều quỹ mở và sản phẩm tài chính (như Pnotes) giúp nhà đầu tư toàn cầu dễ dàng mua và bán chứng khoán Việt Nam. Bởi vậy, mỗi khi dòng tiền toàn cầu vào kênh cổ phiếu có biến động lớn, thị trường chứng khoán toàn cầu và cả Việt Nam đều có biến động rất mạnh.

Trong bốn tháng 10/2022-1/2023, dòng tiền ngoại đã ồ ạt đổ vào Việt Nam mua ròng tận dụng nhịp giảm mạnh của VN-Index, và sau đó là dòng tiền tiếp diễn mua ròng theo theme thị trường mới nổi hưởng lợi nhờ USD index giảm và Trung Quốc mở cửa phục hồi. Tuy vậy, dù có đợt review tăng tỷ trọng Việt Nam của VNM ETF và đợt huy động mới từ Fubon ETF trong tháng 3, nhà đầu tư ngoại đã bắt đầu bán ròng từ giữa tháng 2.

Khi chính sách trong nước đã quay lại hỗ trợ, SGI Capital thấy rủi ro lớn nhất với thị trường chứng khoán Việt Nam sẽ tới từ áp lực bán ròng của nhà đầu tư nước ngoài.

Trong kịch bản kinh tế Mỹ và toàn cầu bước vào suy thoái trong nửa cuối 2023, kỳ vọng phục hồi kinh tế Việt Nam sẽ chịu ảnh hưởng tiêu cực và tác động trực tiếp nhất lên thị trường chứng khoán là dòng tiền phân bổ vào kênh cổ phiếu trên toàn cầu sẽ suy giảm, qua đó dòng vốn FII có thể sẽ rút ròng khỏi Việt Nam qua các ETF, Quỹ mở, và Pnotes,…

Nhìn tổng thể, bức tranh triển vọng kinh tế và thị trường chứng khoán Việt Nam đã bắt đầu có những gam màu sáng nhờ sự quyết liệt hỗ trợ từ Chính phủ và Ngân hàng Nhà nước. Rủi ro đổ vỡ giảm bớt đồng nghĩa với cơ hội sẽ xuất hiện nhiều hơn.

“Tuy vậy, trong giai đoạn kinh tế thế giới nhiều bất ổn và có thể tiến gần tới suy thoái, sự thận trọng vẫn là rất cần thiết. Suy thoái kinh tế xảy ra giúp thanh lọc doanh nghiệp yếu kém và giảm tỷ lệ vay nợ là điều kiện đủ cho kinh tế và thị trường chứng khoán tạo đáy lớn và mở ra nhiều cơ hội lớn cho những ai có tình hình tài chính lành mạnh và còn nguồn lực sẵn sàng”, quỹ này nhấn mạnh.